LA DISCREPANCIA ENTRE LAS PROYECCIONES Y LOS DATOS INQUIETA AL MERCADO

El mercado petrolero presenta opiniones divididas: por un lado, hay quienes consideran que podría producirse un exceso de oferta, y, por otro, quienes sostienen que los fundamentos actuales indican la necesidad de mayores inversiones para mantener el equilibrio del mercado. Adicionalmente, el crecimiento potencial de las energías renovables introduce factores que pueden justificar revisiones en las proyecciones de demanda global de petróleo.

Durante la semana, los informes de algunos bancos de inversión, sumándose a la posición de la IEA, impulsaban los mercados a la baja. Sin embargo, la data de inventarios, los aumentos de producción muy por debajo de las expectativas, un terco crecimiento de la demanda y factores geopolíticos mantuvieron la base de los precios.

Los precios del petróleo se encaminaron a una segunda semana consecutiva con una alza mínima, a medida que se disipaban las esperanzas de una solución negociada al conflicto entre Rusia y Ucrania y que las tensiones comerciales entre EE. UU. e India siguen sin resolverse. La próxima semana, el 7 de septiembre, se reúne la OPEP+, para evaluar las condiciones actuales del mercado y sus recortes de producción.

Hasta hoy, los anuncios de la OPEP+ han sido un arma de doble filo. Por un lado, preocupan al mercado por el nuevo volumen que teóricamente entraría al mercado. Pero, por el otro, la limitada materialización de esos barriles le resta credibilidad a los anuncios.

FUNDAMENTOS

Bank of América se unió a Goldman Sachs en predecir un fuerte aumento en la producción petrolera en lo que resta del año y en 2026. Su departamento de investigación de mercado así lo expresa en su informe semanal, resonando con las perspectivas de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés).

La narrativa pesimista

La narrativa pesimista orquestada por las proyecciones de la IEA y algunos bancos reza así: La producción de crudo ha aumentado en la OPEP y sus aliados, conocidos como OPEP+; a medida que el grupo ha acelerado los aumentos de producción buscando recuperar participación de mercado, aumentan las perspectivas de suministro, que presiona los precios mundiales del petróleo a la baja; este incremento en el suministro se suma a un crecimiento material de la producción en países fuera de la esfera de la OPEP+, creando una avalancha de producción que coincidiría con un incremento mediocre en la demanda, ya que la temporada de mayor consumo de gasolina en EE. UU. está llegando a su fin. A esto se le suman los nuevos cambios en aranceles globales que erosionan las perspectivas de crecimiento económico.

Visión alternativa

En esta entrega, hemos querido compartir una visión alterna:

Lado de la demanda

En el lado de la demanda, los números indican que la demanda ha mantenido su tasa de crecimiento de poco más de cien mil barriles por día (100 Mbpd) por mes, que tendería a mantenerse una vez que se decanten positivamente dos eventos. Por un lado, la probable decisión de la Reserva Federal (FED) de comenzar a reducir las tasas de interés en septiembre, que daría un impulso a la actividad económica en EE. UU., y, por el otro, el fin de la incertidumbre relacionada con el complejo proceso de acordar los aranceles entre los EE. UU. y sus socios comerciales. La experiencia más reciente indica que el asunto tenderá a converger a acuerdos que no afectarían materialmente los flujos económicos; sin embargo, las negociaciones en desarrollo con China podrían modificar esta premisa.

Lado del suministro

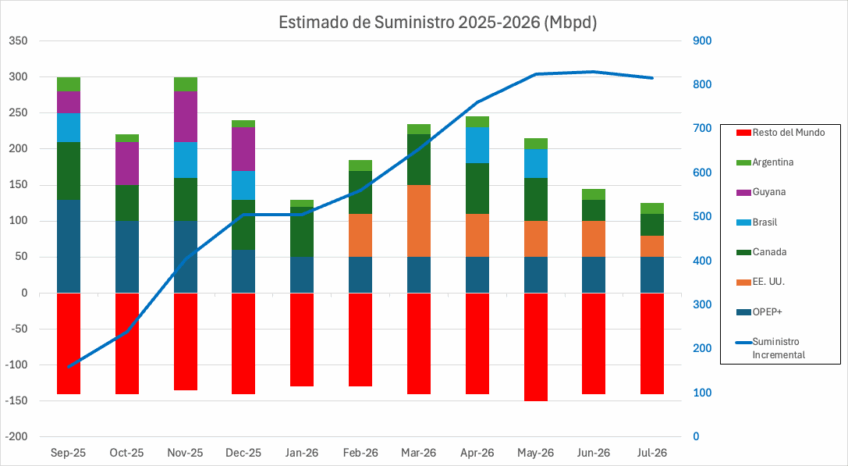

Por el lado del suministro, hemos ajustado la proyección del incremento de producción en cada país a los últimos anuncios oficiales hechos por las autoridades competentes o empresas encargadas de instrumentar el crecimiento de: OPEP+, EE. UU., Canadá, Brasil, Guyana y Argentina, contrarrestado por la declinación de la producción en el resto del mundo. Esta data está plasmada en el gráfico anexo, donde se pueden observar los incrementos por país en los próximos 11 meses, así como también la producción incremental acumulada en el mismo período.

Es importante hacer la salvedad de que, en el caso de EE. UU., estamos respetando los aumentos pronosticados por la Agencia de Información Energética (EIA) de alrededor de 300 Mbpd, aunque a hoy luce poco probable la materialización de ese incremento.

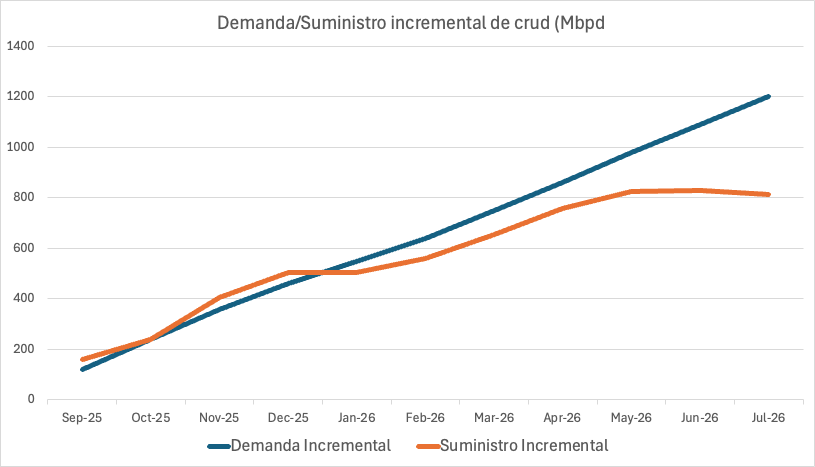

En el segundo gráfico se comparan los incrementos netos de suministro con el incremento de demanda que estimamos, durante este mismo período. Se puede observar que, excepto por lo que resta de 2025, debido a la coincidencia de incremento OPEP+ con incrementos en Brasil y Guyana, el crecimiento incremental de suministro excederá el incremento en la demanda. Pero a partir de enero de 2026 y durante el resto del año, según nuestros cálculos, los incrementos demanda serán superiores a los incrementos de suministro.

Análisis por países

Un examen de los incrementos de producción esperados en los países mencionados arriba permite identificar algunas particularidades.

OPEP+

La OPEP+ anunció que, para fines de septiembre, toda la producción voluntariamente cerrada, 2,2 MMbpd, estará fluyendo al mercado. Sin embargo, en los primeros días de septiembre, Arabia Saudita, EAU e Irak se notan forzados para instrumentar una apertura de cerca de 1,0 MMbpd. El esfuerzo para lograr lo anunciado luce aún más titánico a la luz de la baja actividad de taladros.

Estados Unidos

Por su parte, en EE. UU., la actividad hidrocarburífera se muestra estancada. Los principales indicadores, taladros activos, número de pozos DUC (pozos perforados y no completados) indican ralentización de la actividad. Por otro lado, los inventarios comerciales de crudo y gasolina, según la EIA, muestran bajas de 2,4 y 1,3 millones de barriles, respectivamente. Este cuadro pone en duda la posibilidad de incrementar la producción hasta fines de 2026.

Argentina

En Argentina, la producción de hidrocarburos sigue alcanzando cifras históricas. En julio se alcanzó una producción de 811,2 Mbpd, un valor que no se lograba desde 1999; en tanto que en gas natural, la producción llegó a los niveles del 2000, 5,7 millones de pies cúbicos por día (MMpcd).

Guyana

La pendiente más alta de crecimiento de la producción, desde 2019, corresponde a Guyana. Este pequeño país, mediante las actividades petroleras en aguas ultra profundas, que lleva a cabo un poderoso consorcio liderado por ExxonMobil, ya ha puesto en funcionamiento cuatro unidades flotantes de producción (FPSO) de gran tamaño, que le permitirán alcanzar una producción de más de novecientos mil barriles por día (900 Mbpd) al final del primer trimestre del 2026.

Mientras estos países, que también incluyen a Canadá, están creciendo en producción, el resto del mundo, aquejado por falta de inversión y pobres resultados exploratorios, declina en su producción a una tasa de alrededor de 2 % anual.

GEOPOLÍTICA

En los escenarios geopolíticos, el mercado energético continúa en modo alerta ante una posible escalada militar en alguno de los conflictos existentes, o la profundización de sanciones económicas, que pueden provocar una disrupción en el suministro global.

Conflicto Rusia-Ucrania

Algunas de estas escaladas ya están sucediendo. Los ataques ucranianos a refinerías rusas han eliminado más del 15% de la capacidad de refinación de Rusia, lo que equivale a más de un millón de barriles por día (1 MMbpd) y ha provocado escasez de combustible en algunas regiones rusas y en Crimea. Un efecto similar, pero sobre las exportaciones de petróleo ruso, ha causado el daño causado por drones ucranianos a la estación de bombeo de Unecha, limitando la capacidad de carga del puerto báltico de Ust-Luga a trescientos cincuenta mil barriles por día (350 Mbpd), o sea, la mitad de la capacidad de producción habitual. Ambos eventos están afectando la capacidad de Moscú para financiar su maquinaria bélica.

Las propuestas de negociaciones directas entre los presidentes Zelensky, Putin y Trump han caído en oídos sordos en el Kremlin. La intransigencia del presidente Putin está dándole razones al presidente Trump para endurecer su postura ante el conflicto en Ucrania. La escalada de ataques rusos a centros poblados, que inclusive alcanzó una sede de la Unión Europea, enardeció a los dirigentes europeos, quienes ahora quieren imponer sanciones secundarias propias a los compradores de productos rusos.

El primer ministro británico, Keir Starmer, acusó al presidente ruso, Vladímir Putin, de “sabotear las esperanzas de paz”, mientras que el canciller alemán, Friedrich Merz, dijo que “Rusia mostró su verdadera cara” con los últimos ataques. La primera ministra italiana, Giorgia Meloni, dijo que el ataque de Rusia demuestra que no está interesada en negociar el fin de la guerra en Ucrania. Finalmente, el Departamento de Estado de EE. UU. ha aprobado la venta de misiles de crucero de lanzamiento aéreo y equipo relacionado por un valor estimado de 825 millones de dólares, según informó el Pentágono.

Sanciones a la India

Por otra parte, las sanciones económicas impuestas por EE. UU. a India por la compra de crudo ruso entraron en efecto el miércoles y han causado malestar en India, no solamente por el significado comercial de la sanción, sino también porque lo consideran discriminatorio al no aplicar sanciones similares a China.

Medio Oriente

En el Medio Oriente, mientras aparentemente se negocia la liberación de todos los rehenes retenidos en Gaza y el fin de la guerra de casi dos años, Israel recuperó el cuerpo de otro rehén asesinado. El ministro de Finanzas israelí, Bezalel Smotrich, ha publicado una infografía que muestra cómo se pretende derrotar a Hamás para finales de 2025.

El ministro describió los pasos necesarios para aislar a Hamás y derrocar las capacidades militares de las organizaciones terroristas restantes. En cuatro palabras: “aislamos a Hamás de sus armas, su dinero, su gente y su territorio”. “Así es como ganaremos.» Estas declaraciones han sido duramente criticadas por Hamás. En los bombardeos en la franja de Gaza, el viernes en la noche, fue eliminado Abu Obeidah, el muy conocido líder de mayor rango en Gaza y uno de los cabecillas de ISIS, Muhammad Abd al-Aziz Abu Zubaida.

En otro evento típico de las operaciones de Mossad y IDF, se reportó un ataque aéreo al Yemen, denominado “Operación Un Poco de Suerte”, que fue lanzado tras información precisa de inteligencia sobre el grupo dirigente de los rebeldes hutíes. En efecto, en el ataque resultó muerto el primer ministro hutí, Ahmed Al-Rahawi, junto con otros miembros de la cúpula del régimen terrorista.

DINÁMICA DE PRECIOS

El mercado no ha visto la materialización de los anunciados aumentos de la oferta de crudo, llevándolo a los que más se preocupan de la sobreproducción a pensar que el suministro y la demanda puedan estar en un equilibrio más precario. De igual manera, la erosión de la demanda por ahora no se concreta; parecería que hay una tendencia al “statu quo”.

Los precios del barril subieron a principios de semana debido a los ataques ucranianos a las terminales de exportación de petróleo rusas y las noticias de reducciones en inventarios norteamericanos. Sin embargo, la simple mención de conversaciones entre los aliados europeos de Ucrania sobre un posible alto el fuego mantuvieron a raya el incremento de los precios. El viernes, los precios cedieron parte de las ganancias de la semana, en reacción a los ruidos provenientes de la India en reacción a los aranceles impuestos.

Así las cosas, al cierre de los mercados el viernes 29 de agosto, los crudos marcadores, Brent y WTI, se transaban a $67,48/bbl y $64,01/bbl, respectivamente, casi idénticos al cierre de la semana anterior.

VENEZUELA

Se cierra el cerco

En la Venezuela de hoy, se viven momentos que podrían describirse como una mezcla de Guerra Fría, guerra caliente y guerra económica como consecuencia de la presión impuesta por los EE. UU. Esta es una situación más importante para la Casa Blanca de lo que parece a simple vista. El desenlace de este conflicto no solo es crucial para el futuro de Venezuela, sino que podría afectar las políticas migratorias de Trump, las relaciones regionales e inclusive los resultados de las elecciones de mitad del mandato en EE. UU.; y en última instancia impactaría los precios del crudo y la seguridad energética del hemisferio a largo plazo.

Principales elementos geopolíticos

Los principales elementos que definen este momento geopolítico son:

- En medio de esta tensión, la petrolera estadounidense, Chevron, ha retomado sus operaciones en Venezuela gracias a una licencia especial otorgada por EE. UU. El crudo venezolano continúa fluyendo hacia la costa del golfo de América, lo cual puede o no ser paradójico dependiendo del desenlace final.

- El gobierno de EE. UU. claramente está revisando el estatus de la administración de Maduro. No lo reconoce como jefe de Estado. A los líderes de más alta jerarquía del partido de gobierno los acusa de liderar el Cartel de los Soles, una organización vinculada al narcotráfico y ahora catalogada como grupo terrorista por el Departamento del Tesoro. A este cartel se le atribuyen vínculos con las FARC, ELN, el Tren de Aragua y el Cartel de Sinaloa. En virtud de esta nueva calificación, EE. UU. ha ofrecido una recompensa de $50 MM por información que lleve a la captura de Maduro.

- Trump ha ordenado el mayor despliegue militar en el Caribe en décadas, con 7 buques de guerra, un submarino de ataque y más de 4.500 efectivos y marines. Aunque oficialmente se trata de una operación antidroga, varios asesores y observadores interpretan que tiene matices que incluyen la persecución de los miembros de los carteles.

- Venezuela ha respondido con patrullajes navales, exhibición de drones y el despliegue de 15.000 soldados en la frontera con Colombia. La tensión diplomática ha escalado, con Caracas denunciando ante la ONU el «hostigamiento imperial» y activando su Milicia Bolivariana. Mientras tanto, la población venezolana vive entre la esperanza de un cambio para mejor y el temor a una intervención militar.

Situación económica

La economía continúa fuera de control. Los ingresos provenientes de las actividades petroleras resultantes del retorno de Chevron todavía no están aportando recursos para tratar de apuntalar una economía en caída libre. Tampoco se conoce el nivel de monetización resultante bajo los términos de la nueva licencia, o sea, el monto de divisas que ingresan al sistema cambiario. Las autoridades han acelerado el deslizamiento de la tasa oficial de cambio del bolívar, llegando cerca de 150 Bs./$. La inyección de dólares fue limitada, reservando parte de los dólares disponibles para ofrecerlos mediante subastas controladas a precios por encima del oficial, como único mecanismo para tratar de frenar la brecha entre los mercados cambiarios. Por ahora la brecha se mantiene entre un 40 % y un 50 %. Nadie se atreve a publicar proyecciones de la inflación que esta crisis cambiaria está generando.

Operaciones petroleras

Un taladro autoportante (Jack-Up) está siendo remolcado en el lago de Maracaibo, presumiblemente para la empresa china Concord. Es el primer taladro marino internacional que entra a operar en aguas venezolanas en muchos años. También transpiró que una o dos gabarras de perforación, tipo “cantilever”, están siendo reconstruidas, supuestamente para servicio dual de reacondicionamiento/recompletación (Ra/Rc) y perforación de pozos.

La producción de crudo durante la última semana promedió ochocientos cincuenta y cinco mil barriles por día (855 Mbpd), distribuida geográficamente como sigue:

Área Mbpd (Chevron)

• Occidente 219 (108)

• Oriente 120

• Faja del Orinoco 516 (118)

•TOTAL855(226)

La producción de Chevron se ha mantenido nivelada desde que la empresa volvió a operar en las Empresas Mixtas (EM).

Las refinerías nacionales procesaron 230 MBPD de crudo y productos intermedios, con un rendimiento en términos de gasolina de 78 MBPD y de diésel de 81 MBPD. En el sector petroquímico, no ha habido cambios, las plantas activas corriendo a capacidades limitadas por la disponibilidad de gas natural.

Las exportaciones de crudo en agosto están promediando unos 552 Mbpd. Se han despachado 13 tanqueros, 7 al lejano oriente y 6 a EE. UU. para un total de 15,8 MMbbls. El precio ponderado de los crudos exportados está en $32,3/BBL.

CITGO

Según Reuters, en la subasta organizada por el Tribunal Federal de Delaware, en Estados Unidos, de las acciones de la casa matriz de CITGO, los acreedores de Venezuela, Gold Reserve, Siemens Energy, Consorcio Andino y Valores Mundiales presentaron mociones para anular la oferta realizada por Amber Energy. A principios de agosto, El “Special Master”, Robert Pincus, había postulado que la oferta realizada por Amber Energy, filial del fondo de cobertura Elliott Investment Management, era la «más fuerte» recibida hasta el momento.

En paralelo, la empresa minera canadiense Gold Reserve informó que su filial, Dalinar Energy, presentó este jueves una oferta mejorada. Cabe recordar que el juez Stark le había dado tiempo adicional a Dalinar Energy para preparar una contraoferta. Gold Reserve informó en un comunicado que su filial «ha aumentado sustancialmente el precio de compra propuesto, ha conseguido apoyo financiero adicional, y ha aumentado la certeza de su oferta de maneras no económicas».

Se espera que, en el mes de septiembre, el juez Leonard Stark tome una decisión final sobre la oferta ganadora por las acciones de la compañía venezolana, que probablemente sea cuestionada por los otros actores.

2 de septiembre 2025

https://lagranaldea.com/2025/09/02/reporte-de-analisis-energetico-2-de-septiembre-de-2025/